최근 한온시스템 매각 이슈가 부각되며 주가가 상승세를 보이고 있다. 이에 오늘은 매각 이슈를 간략히 정리하고, 한온시스템의 배당회사를 분석하는 시간을 갖도록 하겠습니다. 어떤 회사인가요?

한온시스템은 1986년 설립되어 자동차 신부품 제조를 주요 사업으로 하고 있습니다. 주요 제품으로는 내연기관을 비롯해 자동차 공조장치, HVAC, 압축기, F/T, 냉각모듈 등이 있으며, 전기차용 파워트레인 냉각시스템, 수소차용 공기압축기 등(전기차에 포함)을 생산하고 있습니다. 자동차 및 수소차 관련주). 특히, 자동차 공조시스템 시장에서는 덴소에 이어 세계 2위의 시장점유율을 유지하고 있는 자동차 부품 제조회사이다. 전체적으로 세계 42위로 확실한 위치를 차지하고 있고, 국내에서는 현대그룹을 제외하면 최대 규모의 자동차 부품회사라고 볼 수 있다.

과거 실적 추이를 보면 전체적인 성장세를 보이고 있는 것으로 보인다. 매출의 경우 2022년 이후 성장률이 다소 둔화되어 2021년 7,3514억 원, 2022년 8,6277억 원, 2023년 9,5593억 원, 2024년 9,8678억 원을 기록했다. 그러나 약한 성장세를 보이는 것으로 보인다. 유지되고 있습니다. 그러나 매출과 달리 2022년부터 2023년 사이 순이익은 눈에 띄게 감소했는데, 이는 당시 파생상품 평가손실이 주된 원인으로 알려져 있다. 영업이익률 : 2021년 4.43% -> 2023년 2.90%(감소) 당기순이익 : 2021년 3,107억원 -> 2023년 589억원(감소) 파생상품평가손실은 전환사채 및 전환상환우선주 시 발생하는 회계손실입니다. 주식부채는 주식으로 전환됩니다. 차입금 및 일회성 비용에 따른 회생 가능성이 있어 2024년에는 순이익이 정상화될 것으로 예상된다. 이는 이미 지나간 정보이므로, 가장 중요한 자동차부품 사업은 어떻게 되는지 살펴보자. 실제 본업을 운영하고 있습니다. 보다.

최근 전기차 시장은 신규 플레이어 등장으로 경쟁이 심화되고 있으나, 고객별 xEV 시장점유율이 높아 과점적 입지가 더욱 강화되고 있다. 따라서 한온시스템 수주잔고의 대부분은 xEV 관련이며, 앞으로도 많은 xEV 수주가 예상된다. 2018년 xEV 주문잔고의 63% -> 2023년 xEV 주문잔고의 96%

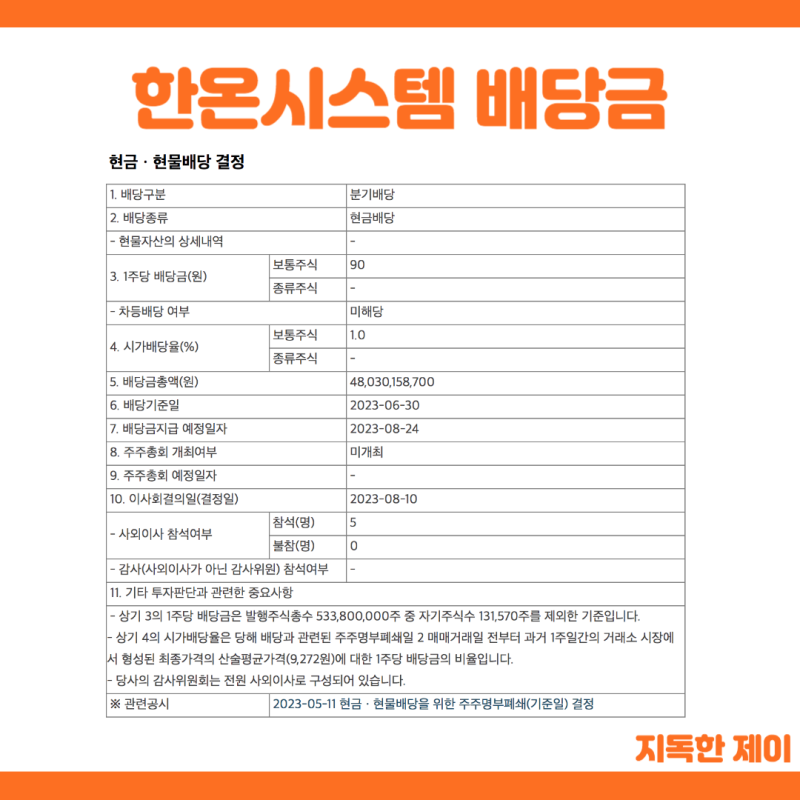

다만, 전기차 물량 감소와 하이브리드차 수익성 변화에 따른 부담에 대한 우려가 있고, ASP 상승과 전기차 수요 둔화는 장기적으로 긍정적이지 않다. 다만, 장기적으로는 점차 전기차 시대가 다가오고 있으며, 프리미엄 브랜드의 안정성이 확보되고 있으며, 특히 2024년부터 2024년까지 양산을 시작하는 차세대 플랫폼의 경우 긍정적인 영향을 미칠 것으로 예상된다. 2025년에는 모듈 및 시스템 공급을 통해 수익성에 높은 기여를 할 것입니다. Check point 순이익 감소 때문인가? 장기적으로 전기차 시장이 확대될 것이라는 기대에도 불구하고, 한온시스템의 주가는 2021년을 정점으로 중장기 하락 추세를 보이고 있다. 한온시스템의 주가한온시스템은 코스피 시가총액 109위를 기록하고 있다. 시가총액 3조4600억원으로 순위를 매겼다. 최근 외국인 소진율은 15.34%, PER 16.45배, PBR 1.34배이다. 현재 한온시스템 주가는 6,490원이다. 일별 차트를 보면 2021년 하반기에는 20,200원을 기록하는 등 극단적인 하락 추세를 유지하고 있는 것으로 보입니다. 이는 위에서 언급한 순이익의 급격한 감소 때문이 아닐까 생각됩니다. 다행히 최근 주가는 한온시스템 매각 이슈로 인해 영향을 받고 있다. 소폭 반등세를 보이고 있지만, 4,843원 부근에서 바닥을 굳건히 지지하는 모습을 보일지는 지켜볼 필요가 있어 보인다. 많은 주주님들께서 힘든 시간을 보내고 계시리라 생각되는데, 이번 매각 이슈로 인해 한온시스템 주가가 하루빨리 반등했으면 좋겠습니다. 나는 그것이 실현되기를 바랍니다. 한온시스템 매각을 잠시 살펴보면, 모건스탠리가 인수인으로 있는 한온앤컴퍼니(사모펀드 한앤컴퍼니)의 주식은 2021년 매각 대상이었다. 그러나 아직까지 실적 부진으로 매각이 제대로 이뤄지지 못하고 부진한 모습을 보여왔다. 당시 7조원이 넘던 가치는 주가 하락과 함께 크게 줄었다. 2년 가까이 마무리되지 않았던 한온시스템 매각이 최근에서야 마무리된 것으로 보인다. 한국앤컴퍼니 그룹의 한국타이어가 한온앤컴퍼니의 한온에 인수되었습니다. 유상증자 방식으로 발행하는 신주 12.2%와 시스템 보유 주식 25%를 총 1조7330억원에 인수하기로 결정했다. 이는 한온시스템 주가에 긍정적인 요인으로 작용할 것으로 보여 앞으로도 지켜볼 일이다. 그렇게 생각해요. 한온시스템 배당금 중장기적인 주가 하락과 실적 악화가 있었지만, 한온시스템의 일관된 배당성향은 주목할 만하다. 한온시스템 배당은 연 4회 분기배당으로 운영됩니다. 2023년 배당금 지급 내역을 보면 배당수익률은 1분기 90원, 2분기 90원, 3분기 68원, 4분기 68원으로 배당수익률은 3분기에 % ~ 4% 범위는 상당한 수준입니다. 현재까지는 배당주로서 수익률이 매력적이다. 그동안 배당 방식으로 운영해 왔지만, 한국타이어 매각 이후 배당성향이 달라질 수 있다는 우려도 있어 지켜볼 필요가 있어 보인다. 자켓커씨의 Think Today에서는 한온시스템의 배당주가 분석과 함께 매각 이슈를 정리했습니다. 2023년까지의 순이익 감소와 주식 매각 지연 등이 한온시스템 주가에 부정적인 영향을 미쳤으나, 올해 기준으로는 대부분 해소될 것으로 예상되기 때문에 지지가 나올지 지켜볼 만할 것으로 보인다. 현재 주가 위치에서. 앞으로는 바닥에서 지지가 나올지 주목됩니다.