나이스D&B 1분기 실적 – 어닝 서프라이즈

이번 분기에 Nice D&B는 놀라운 실적을 거두었습니다. 매출 172억원 / 영업이익 18억원 컨센서스와 비교하면,

매출액 185억원, 영업이익 27억원으로 실적을 넘어섰다. (컨센서스 대비 매출 +7.9% / 영업이익 +53.9%) 영업실적 발표가 나오자마자 이날 오전부터 주가가 급등했다.

장중 +19%까지 상승한 후 토했습니다. 나이스디앤비가 운영하고 있는 사업은 기업신용평가 입니다. (흔히 사용되는 용어는 CB(Corporate Credit Bureau)입니다.) 이는 1차 기업간 계약체결을 위한 평가자료입니다. 그랬기 때문에

나이스디앤비는 신용평가 건당 수수료를 청구합니다. 즉, 총 사례수가 증가하면 매출이 증가하는 것입니다. 그런데 코로나 사태는 어떤 현상을 일으켰는가? 중소기업부터 대기업까지 모두가 대출을 받기 위해 줄을 서지 않았나요? 유동성 확보? 그런데 대출기관(은행 등) 입장에서 보면 이 사람들은 무엇을 믿고 돈을 주는 걸까… 그러니 ‘신용등급을 받아라!’ 경기가 안 좋을 때 흔히 나타나는 현상은 바로! 둘 사이의 수급불균형은 결국 신용평가사의 매출 붐을 가져온다. 이에 따라 신용인증 서비스 매출도 폭발적으로 늘었다.

혼동해서는 안되는 것입니다. 현재 매출 비교는 1분기 매출과 연간 매출을 비교한 것이다. 그런데 이 매출이 연간 매출인가요? 물론, 이는 특수한 상황이기 때문에 남은 분기 동안 이러한 폭발적인 매출이 발생할 것이라고 보장할 수는 없습니다. 하지만 상승세는 확실해 보입니다. 그 이유 중 하나는 지속적으로 증가하고 있기 때문입니다.

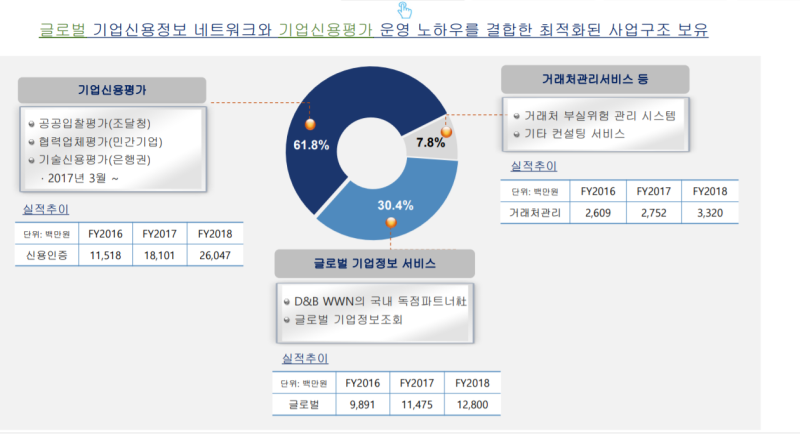

위 자료는 은행연합회가 발표한 기술금융 실적입니다. 위 기술신용대출은 계속해서 상승세를 보이고 있습니다. 기술신용대출은 자사의 기술로 신용평가를 받는 기업을 말합니다. 나이스디앤비는 2014년 창조경제 출범 이후 중소기업 육성을 위한 중소기업 대출 완화 대책으로 시행해온 기술신용평가 사업도 시작했다. 중소기업의 경우 매출이나 B/S의 안정성이 떨어지지만, , 이번 신용등급에는 그 기술이 반영되지 않아 성장잠재력이 있는 산업을 육성하기가 어려웠다. 이런 허점을 메우기 위해 기술신용대출이 나왔다. 나는. 기술신용대출의 주요 고객은 중소기업이다. 또 한 가지, 이번 TCB 심사는 전국 4개사 과점 형태다. NICE 평가정보, 한국비즈니스데이터, 나이스D&B, e-Credible. 의 시장점유율은 30:30:25:15이며, 나이스디앤비가 전체 시장에서 25%의 지분을 보유하고 있습니다. 과점 기업이라는 것은 시장 파이가 커지면 매출도 늘어난다는 것을 의미합니다. TCB뿐만 아니라, 직관적으로 자본시장은 계속해서 성장할 것이고, 이에 따라 부채시장도 필연적으로 성장할 것입니다. 채권시장의 성장은 무신용대출의 규모와 건수가 더욱 늘어날 가능성이 높다는 것을 의미하며, 그 증가는 좋은 D&B이다. 또한 나이스디앤비의 가장 큰 장점은 영업레버리지가 매우 크다는 점이다. 영업레버리지가 크다는 것은 영업이익과 순이익의 증가율이 매출 증가율보다 훨씬 크다는 것을 의미한다. 일반적으로 CAPEX가 거의 또는 전혀 없는 기업은 강력한 영업 레버리지를 보여줍니다. 대표적으로 카카오, 네이버 등의 기업이 있습니다. 신용평가업무 특성상 CAPEX 집행이 흔하지 않습니다.

총 매출은 185억인데 CAPEX로 지출된 금액은 4억 미만이다. 좀 더 직관적으로 보면 영업활동으로 인한 현금흐름으로 13억이 유입됐는데, 그 중 3억만 지출됐고 나머지 10억은 FCF였다. 더욱 놀라운 점은 나이스디앤비 등 신용평가사가 법적으로 차입금과 부채를 조달할 수 없다는 점이다. 이는 그들이 이자부채를 전혀 보유하지 않는다는 것을 의미합니다. ‘리스부채의 감소’ 이외의 재무활동으로 인한 현금흐름은 없습니다.

하나 더! 부채 섹션을 보면 부채 섹션이 전혀 보이지 않습니다! 이것은 무엇을 의미 하는가? 이 회사는 현재는 물론 앞으로도 신용불이행의 위험이 전혀 없다는 것을 의미합니다. BM 자체가 법적으로 견고할 수밖에 없는 구조이고, 한국이 갑자기 공산주의로 체제를 바꾸지 않는 한 밥+반찬을 숟가락에 담아 입에 넣는다. 게다가 회사에 차입금이 없다는 것은 FCF가 회사가 마음대로 사용할 수 있는 돈이 된다는 것을 의미한다. 즉, 분기마다 현금을 쌓을 수 있는 구조이고, 배당 확대 여지도 크다고 생각합니다. 배당금의 성장을 확인하기 위해

나이스홀딩스 35% / 필립캐피털 26.6% / 도쿄쇼코리서치 9.4% / D&B 인터내셔널 3.2% / 기타 25.8% 여기서 주목해야 할 것은 필립캐피탈이다. Tokyo Shoko Research와 D&B가 Nice Holdings와 협력하여 Nice D&B를 만들었기 때문에 지분을 보유하고 있습니다. 이는 투자의 성격과 거의 다르지 않습니다. 하지만 필립캐피탈은 싱가포르에 본사를 둔 외국인 투자회사입니다. Phillip Capital의 배당 청구의 역사와 성과에 대한 추가 정보가 필요하지만 기업가 가족이 이를 지배하지 않기를 바랍니다. 기업가 가문이 지배구조의 대부분을 장악하는 경우 배당 등 주주환원 정책에 다소 소극적인 경향이 있다. 주주환원 정책을 소홀히 하기는 쉽지 않다. 이를 통해 알 수 있듯이 배당금은 꾸준히 증가해 왔습니다.

마지막으로 마무리로 한 가지를 더 추가하고 싶습니다. 일반적으로 부채 없이 성장하는 기업의 경우 기업의 ROE가 낮게 유지되는 경우가 많다. 왜냐하면 레버리지 투자는 괜히 나온 말이 아니기 때문이다. 그런데 나이스디앤비는 놀랍게도 ROE가 20%에 육박하고 있다.

그리고 항상 10% 중반~20% 초반 사이를 유지해왔습니다. 이는 회사의 영업이 효율적으로 운영되고 있음을 입증합니다. 운영 레버리지! + ROE 19%! + 대출이 없습니다! + 배당 성장! + 훌륭한 BM! = 안정적이고 지속적인 성장! 나이스디앤비를 구매하지 않을 이유가 없습니다!