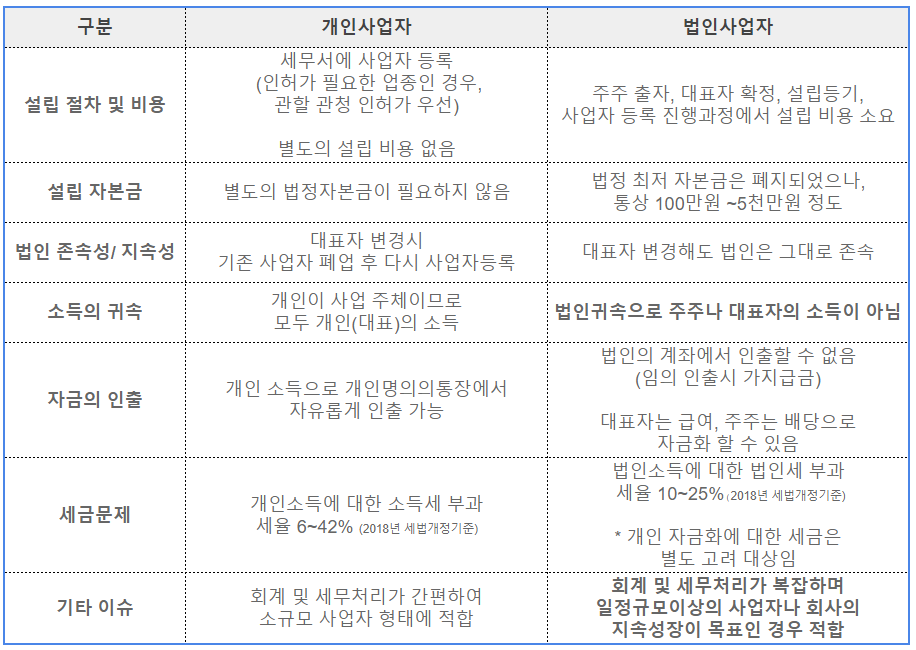

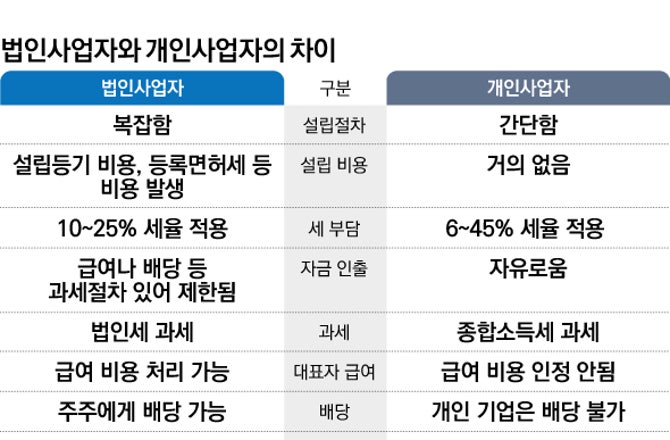

회사와 개인 사업자의 차이점은 무엇입니까? 과세표준을 계산할 때 이월결손금, 인건비, 퇴직급여수당, 건강보험료, 적립이자 및 배당금, 지급이자 및 선지급금, 세율 등의 차이를 살펴봅니다.

개인과 기업의 차이를 총체적으로 살펴보기(전국세일보)

과세표준 계산 구조 및 결손금 이월의 차이점

사업자의 경우 이월결손금 공제한도는 소득금액의 100%(중소기업, 회생사업 등)와 소득금액의 60%로 구분되며, 개인사업자는 소득금액의 100%를 공제받을 수 있다.

구분 법인세 소득세 과세표준 계산구조 (+) 소득금액 (-) 손금(=) 사업연도별 소득금액 (-) 이월결손금 (-) 비과세소득 (-) 소득공제액 (= ) 과세표준 (+) 익금 (-) ) 필요경비 (=) 결손금 공제 전 금액 (-) 이월 결손금 (=) 결손금 공제 후 금액 (-) 소득공제 합계액 ( =) 과세표준 결손금 이월- 선공제 한도 기업 등 : 각 회계연도 소득금액의 100% (이월결손금 공제는 무제한) ② 상기 ① 외의 내국법인 : 각 회계연도 소득금액의 60% 공제 전 100% 이월 손실 소득(이월 손실에 대한 무제한 공제 포함)

소득세법상 이월결손금은 필요경비로 보아 소득산출단위에서 차감한다. 인건비, 퇴직금 및 건강보험료 법정대리인의 인건비는 부당하게 산정하지 아니하는 한 공제대상이며, 자영업자의 경우 인건비 및 공동사업자를 포함한 인건비는 사업에 종사하지 아니한다. 운영자 가족의 경비는 필요 경비입니다. 법정대리인은 연금을 받지만 자영업자, 공동사업자, 사업활동을 하지 않는 자영업자의 가족은 연금을 받을 수 없다. 법정대리인의 건강보험료와 개인 사업자의 건강보험료가 공제됩니다. 구분 법인세 소득세 인건비는 부당하게 계산하지 않는 한 공제 가능(대표자 인건비도 공제 가능) 다음의 인건비는 사업소득에 필요한 경비를 포함한다 ① 사업자(공동사업자 포함)의 인건비 ② 인건비 가족을 위한 경비 사업활동을 하지 않는 운영자의 구성원 ③ 잔여인건비 : 영업소득 및 필요경비에 대한 연금수당 연금수당을 설정하고, 연금수당을 받을 수 있는 대표자도 연금수당을 받을 수 있다. 예상한도액 산정시 예상금액 : 임시퇴직예정금액 확인 및 보험가입 한도계산시 예상금액 : 임시퇴직예정금액만 확인 임시퇴직예정금액 산정시 ① 총급여 및 ② 예정연금 비사업 활동 운영자와 그 가족은 포함하지 마십시오. 사업자의 건강보험료 및 국민연금보험료 국민연금보험료 소득공제 X 국민연금보험료 종합소득공제시 → 사업소득금액 산정시 필요경비 인정 종합시 연금보험료 공제 소득 O → 제외소득 사업소득금액 계산시 필요경비 이자 및 배당금 상여금 회사의 경우 이중과세 조정을 위해 배당금 상여금을 익금에서 제외할 수 있는 제도가 있습니다. 개인공상가구의 경우 사업소득에 포함되지 않고 금융소득으로 구분하여 과세되며, 금융소득종합과세 검토 여부가 결정됩니다. 이중과세 조정을 피하기 위해 법인세 소득과 익금에서 배당금을 제외하는 제도가 있다. 발생한 이자 및 배당금을 손익계산서상 소득으로 포함하는 경우 ① 영업이익은 총영업이익에 포함하지 아니한다. ②소득은 금융소득으로 과세 → 기타금융소득은 금융소득에 편입 종합세무조사 법인과 개인상업가구의 차액 공제비용을 산입하지 아니하고 적정이자를 수령하지 아니한 경우 부당행위계산거부규정 적용 . 개인사업자의 가납금은 영업외 가납금에 해당하지 아니하며, 지급이자 및 필요수수료를 포함하지 아니하며, 적법한 이자를 받지 아니하더라도 부당계산거부규정이 적용되지 아니함. 구분법인세 소득세 과세거부명령 ① 채권자불명 채권이자 ② 불특정채권 및 증권이자 ③ 건설자금이자 – 특정대출이자 : 의무상환이자 – 일반대출이자 : 선택적자본화 이자 ④ 영업외관련자산 이자 ① 채권자 불특정채권 이자 ② 건설자금이자 – 특별대출이자 : 의무상환 – 일반대출이자 : 임의상환 ③ 당좌차월이자 ④ 업무와 관련 없는 자산에 대한 이자지급 손금 O → 적정이자를 받지 못한 경우 부당행위계산거부 규정 적용(인정이자 익금에 포함) 비업무중도금에 해당 X → 필요에 산입되지 않은 비업무관련 자산에 대한 이자지급 X 수수료에 해당하는 이자 영수증을 받지 못하더라도 세율차액 신고 및 납부 부당계산거부규정이 적용되지 않는 과세표준 기간은 과세표준에 따라 다름 사업자 ▲ 2억원 10% ▲ 2억원 ~ 2억원 20% 22% ▲ 3천억원 이상 세율 25% ▲ 1,200만원 이하는 6% ▲ 1,200만원 이상 4,600만원 이하 15% ▲ 4,600만원 이상 8,800만원 이하 24% ▲ 1억 5천만원 이상 8,800만원 이상 35% ▲ 1억 5천만원 이상 3억원 이하 38% ▲ 3억원 이상 5억원 이하 40%, 5억원 이상 10억원 이하 42%, 10억원 이상 45% 세율. 구분 기업세율 소득세율 과세표준세율 범위 10%~25% 6%~45% 신고기간: 회계연도가 끝나는 달의 말일로부터 3개월 (국세신고)